必一运动Bsports官方网站入口 - 不要高估干细胞行业

必一运动Bsports官方网站入口 - 不要高估干细胞行业日前,商务部、卫健委、药监局联合发布通知,允许北京自贸区、上海自贸区和广东自贸区的外商投资企业从事干细胞、基因诊断与治疗的技术开发和应用。受这一利好政策的影响,相关上市公司的股价大幅上涨,干细胞概念也成为本月资本市场的热议话题。

干细胞来自胎儿或体内,是一种具有多向分化潜能和自我复制能力的原始未分化细胞,是形成哺乳类动物的各组织器官的原始细胞。从来源上来看,干细胞主要来自于自体外周血、自体骨髓及脐带胎盘。

由于干细胞具备分化成多种组织器官的能力,因而也被医疗人士寄予很高的预期,希望能解决因器官功能障碍导致的各种复杂疾病。

从分类上来看,胚胎干细胞属于全能型的干细胞,可以分化成体内的各种组织器官;脐带、胎盘干细胞则属于多能干细胞,可分化成骨细胞、造血干细胞等多种细胞;神经、肌肉干细胞属于单能干细胞,仅能定向分化成神经细胞或肌肉细胞。

总结起来,干细胞是中具有自我更新能力、多功能性和再分化能力的细胞,它们具有分化成各种组织和器官的潜能。干细胞进入,哪里有损伤、老化、病变,它就在哪里聚集。进入到不同组织可以分化成相应细胞,还能分泌细胞因子,促进器官干细胞增殖。

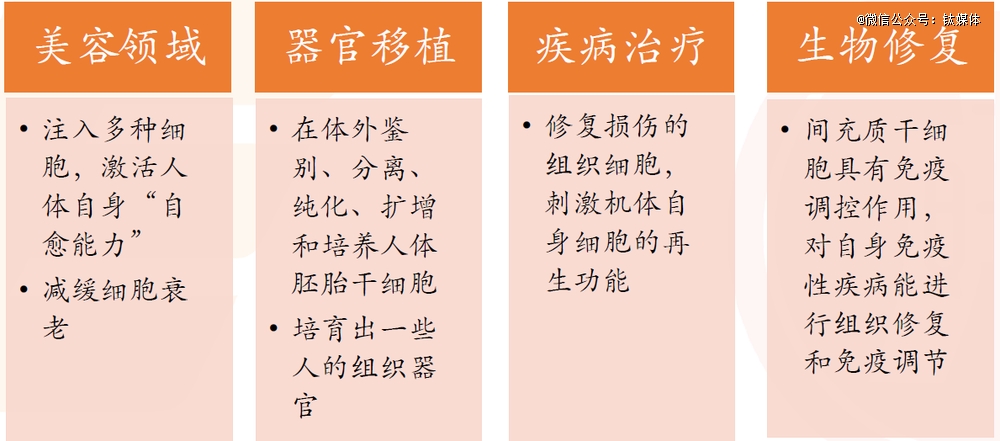

由于干细胞具备复制和分化的能力,因而干细胞技术被寄希望应用于美容、疾病治疗等多个领域。比如间充质干细胞可以分化成肝脏细胞、造血细胞、骨细胞、肌腱细胞、心肌细胞、皮肤细胞、神经细胞等,所以适应症比较广,对糖尿病、帕金森综合征、阿尔兹海默症等疾病效果较好,对于美容除皱、填充修复等也有比较好的效果。

从产业链来看,上游的干细胞存储行业、中游的干细胞增殖及药物研发行业以及下游的干细胞治疗领域都将受益于市场开放带来的利好。

既然干细胞行业有明确的市场需求,又有政策的利好推动,行业是否就会进入爆发期呢?我们认为未必。

实际上,干细胞治疗并不是一个新生行业。早在1996年,我国卫生部就提出了2010年前在全国建立10个脐带血库的规划,并制定颁布了《脐带血库执业指导规范》,确定了脐带血库的准入条件。经过验收,目前全国仅有7家合法运营的脐带血造血干细胞库。从行业渗透率来看,对比于国外10-15%的存储比例,我国不到脐带血1%的存储比例仍明显偏低。

脐带血是新生儿娩出断脐后,残留在脐带和胎盘中的血液,由于富含造血干细胞,可以用于血液和免疫系统等多种疾病的治疗。新生儿脐血存储除了有可能未来自用外,新生儿脐带血有四分之一的几率与兄弟姐妹配型全相合,因此存储新生儿脐带血也能为家庭健康提供保障。

但是对居民推广、普及脐带血存储需要以线下医疗机构为依托开展。目前全国仅设置7家脐带血造血干细胞库,分别是北京、天津、上海、浙江省、山东省、广东省、四川省脐带血造血干细胞库。在2020年《国家卫生健康委办公厅关于脐带血造血干细胞库设置审批有关事宜的通知》文件中提到“决定2021年暂不受理脐带血库设置审批申请”。

由于卫生部规定每个省市只能建立一家脐带血库,而且不能异地采集脐带血。因而展业区域和设置数量受限使得干细胞存储业务很难触达更多的群众,知晓度不高。而且异地采集脐带血存在较大的不便利性,群众的参与度也不高。

脐带血库设置数量不足、群众知晓度低,这使得现有的存储业务发展不起来。而需求不足的现状又使得新血库的设置失去了必要性。行业形成了负循环。此次,国家在少数区域开放外资参与干细胞业务是出于借外资这条“鲶鱼”推动行业发展的考虑。而且这次是卫健委和药监局都参与其中,这意味着细胞产品注册和医院使用这条路径的前后衔接将被打通,解决了干细胞行业应用场景的痛点问题。

但是这个行业想要发展起来,首先还是要解决上游的存储问题,没有更多的群众知晓并参与到脐带血存储业务中来,下游的应用场景也是无从谈起。毕竟巧妇难为无米之炊。

即便干细胞行业发展起来,我们对这个行业的市场规模也不该抱有太高的预期。还是以上游的干细胞存储为例,运营方通过向顾客提供脐带血采集、运输、制备、检测及存储相关服务取得收入,首次缴费在5000元左右,年均保管费约800元。

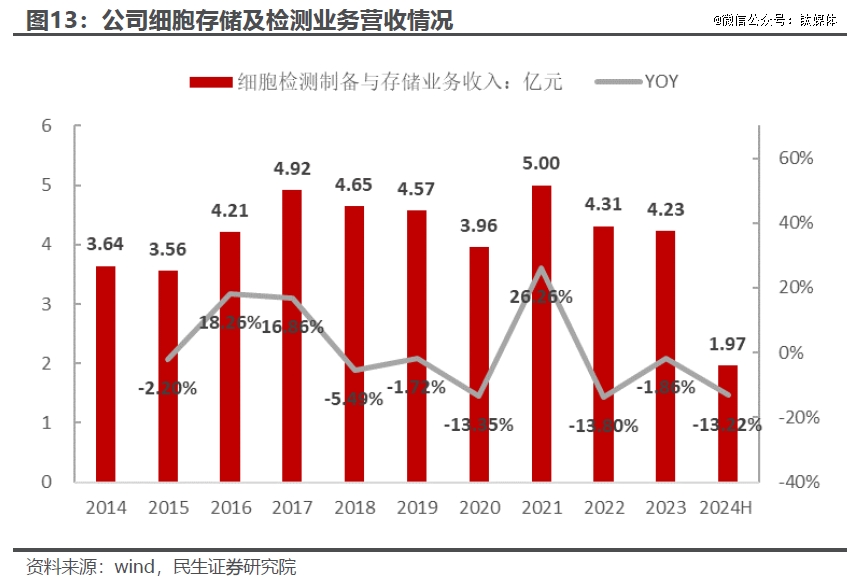

我们从上市公司披露的数据来看,脐带血存储的业务体量并不大。中源协和是国内最早运营脐带血造血干细胞库的企业,公司旗下的天津市脐带血库是首批设置并通过执业验收的造血干细胞库,下属子公司协和华东干细胞基因工程有限公司是浙江省脐带血造血干细胞库的运营单位之一。近十年来,上市公司这部分业务的收入维持在4亿元左右,难有发展。

即使乐观来看,国内的脐带血存储比例提升到与国外发达地区持平的10%水平,按照2023年900万新生儿计算,首年缴费和保管费总计约50亿元。考虑到新生儿数量在持续下降,这个数字仍有下调的空间。

对于一个50亿不到的市场来说,具体到参与其中的每个公司,能分到的业务量不会太大。这个行业不具备诞生大市值公司的条件。